Buhalterinė pažyma – operacijos ir įvykiai, kurie negali būti pagrįsti apskaitos dokumentais pagrindžiami surašant buhalterinę pažymą. Klaidų taisymas apskaitoje taip pat dažniausiai pagrindžiamas buhalterinių pažymų pagalba.

Situacija: iš tiekėjo gauta sąskaita faktūra už elektrą į sistemą suvesta du kartus.

Kai elektros sąskaita užregistruojama du kartus, apskaitoje susiformuoja dvigubas įrašas, t. y. išlaidų ir PVM sumos už tą pačią sąskaitą pasikartoja. Koreguojant tokią situaciją, turime išrašyti buhalterinę pažymą su aiškia priežastimi, kodėl buvo vienas iš dviejų įrašų koreguotas ir kurie įrašai koreguojami. Koregavimą galima atlikti per bendrąjį žurnalą.

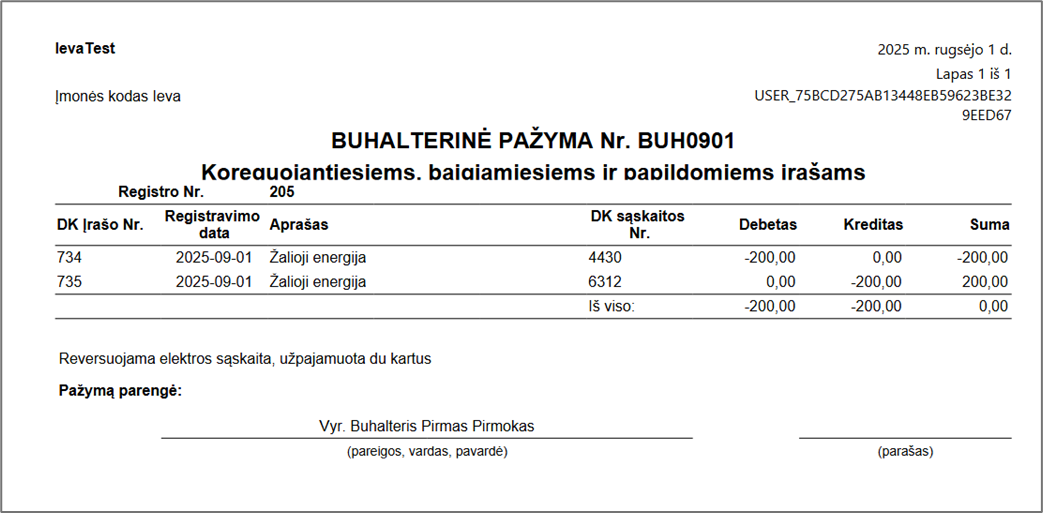

Atlikus koregavimą reikia išrašyti buhalterinę pažymą.

Paieškoje įveskite > Buhalterinė pažyma (LBC)

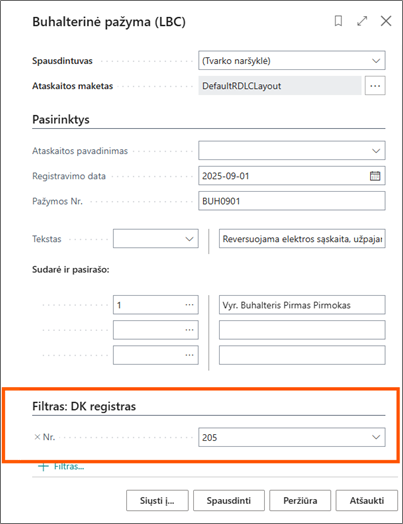

Registravimo data - nurodoma kuriai datai išrašoma buhalterine pažymą;

Pažymos nr. - nurodomas numeris, kuriuo bus registruojami buhalterinės pažymos įrašai;

Tekstas - nurodomas tekstas, kuriuo bus pagrindžiama įrašų koregavimas;

Sudarė ir pasirašo - asmuo, kuris išrašo buhalterinę pažymą;

DK registrai - nurodomas įrašas kuriam išrašoma buhalterinė pažyma (išsiskleiskite ir pasirinkite iš viso sąrašo – reikiamą koregavimo įrašą).

Suvedus visus duomenis paspauskite peržiūra

Pateikiama suformuota buhalterinė pažyma