Ilgalaikio turto pirkimo ir nudėvėjimo instrukcija nuo 2025 m. sausio 1 d.

Nuo 2025-01-01 įsigalios PMĮ pakeitimas, kuriuo lengvųjų automobilių įsigijimo ir nuomos išlaidos pelno mokesčio apskaičiavimo tikslais priskiriamos ribojamų dydžių leidžiamiems atskaitymams. Ribojimai priklausys nuo automobilio išmetamo CO2 kiekio. PMĮ 30-2 straipsnis nustato lengvųjų automobilių nusidėvėjimo ir nuomos sąnaudų pripažinimo leidžiamais atskaitymais taisykles. Skaityti plačiau.

Pavyzdžiui, įmonė 2025 m. sausio mėn. už 108 900 EUR įsigijo lengvąjį automobilį ir tą patį mėnesį pradėjo jį naudoti. Automobilio kaina be PVM yra 90 000 EUR, o pirkimo PVM suma – 18 900 EUR. Pagal PVM įstatymo 62 straipsnio nuostatas, šio automobilio pirkimo PVM neatskaitomas. Įsigyjamo automobilio išmetamas CO2 kiekis yra 127 g/km, todėl pagal PMĮ 30-2 straipsnio 1 dalyje nustatytą taršos grupę, iš pajamų gali būti atskaitoma ne daugiau kaip 50 000 Eur automobilio įsigijimo išlaidų (išmetamas CO2 kiekis 1–130 g/km).

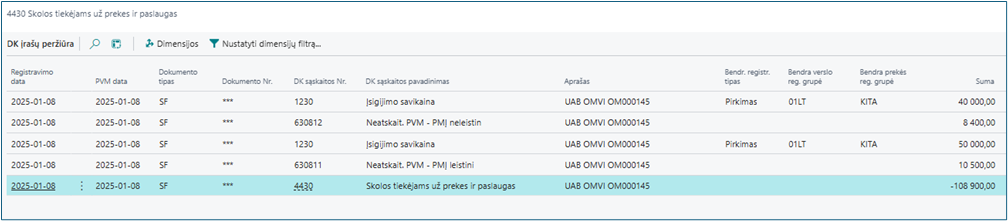

Atsižvelgiant į šio automobilio įsigijimo kainos ribojančią sumą, - 50 000 Eur, pelno mokesčio apskaičiavimo tikslais vieneto pajamos gali būti sumažinamos tik 50 000 EUR šio automobilio įsigijimo kainos dalimi, kuri pagal PMĮ 18 straipsnyje nustatytą tvarką priskiriama ribojamų dydžių leidžiamiems atskaitymams dalimis per šio turto nusidėvėjimo laikotarpį. Atitinkamai nuo šios automobilio įsigijimo kainos dalies apskaičiuota pirkimo PVM suma, t. y. 10 500 EUR (50 000 EUR x 21 proc.), apskaičiuojant 2025 m. mokestinio laikotarpio apmokestinamąjį pelną, yra priskiriama ribojamų dydžių leidžiamiems atskaitymams.

Likusiai automobilio įsigijimo kainos daliai, - 40 000 EUR (90 000 EUR - 50 000 EUR), tenkanti pirkimo PVM suma, t. y. 8 400 EUR (40 000 EUR x 21 proc.), apskaičiuojant 2025 m. mokestinio laikotarpio apmokestinamąjį pelną priskiriama neleidžiamiems atskaitymams.

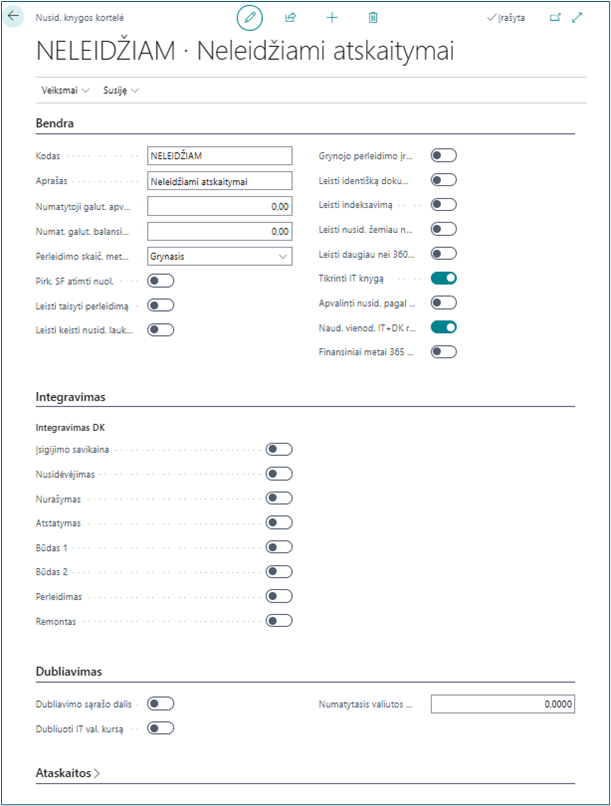

Norint užregistruoti automobilio pirkimą BC pagal naujus įstatymų reikalavimus, reikalinga sukurti papildomą nusidėvėjimo knygą su sekančiais nustatymais:

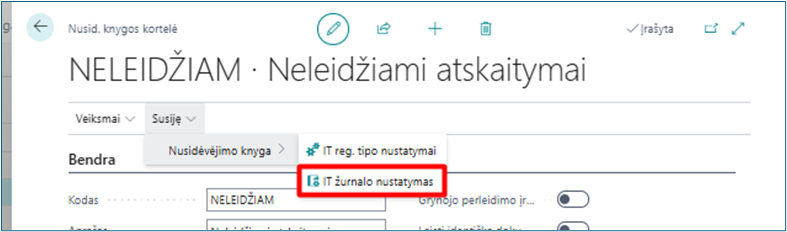

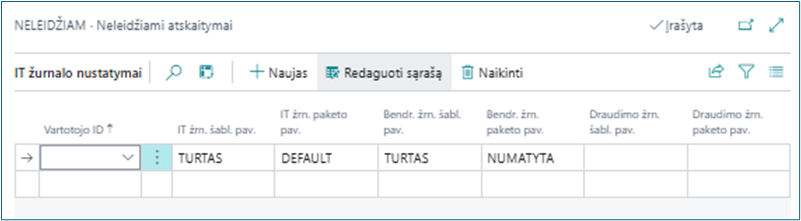

Paspaudus Susiję-> Nusidėvėjimo knyga -> IT žurnalo nustatymas reikalinga nustatyti nustatymus:

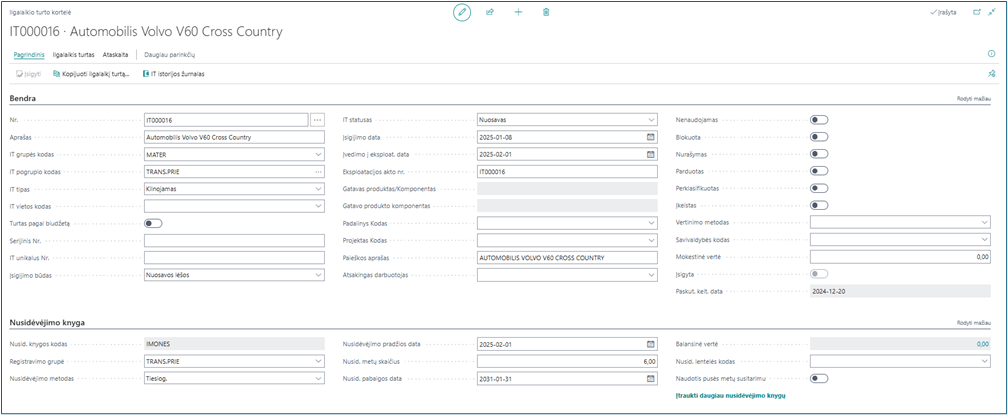

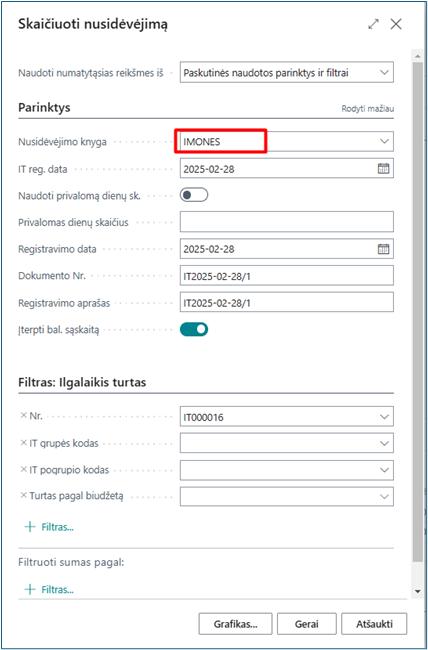

Sukuriame IT kortelę, kurioje nusidėvėjimo knygą pasirenkame IMONES

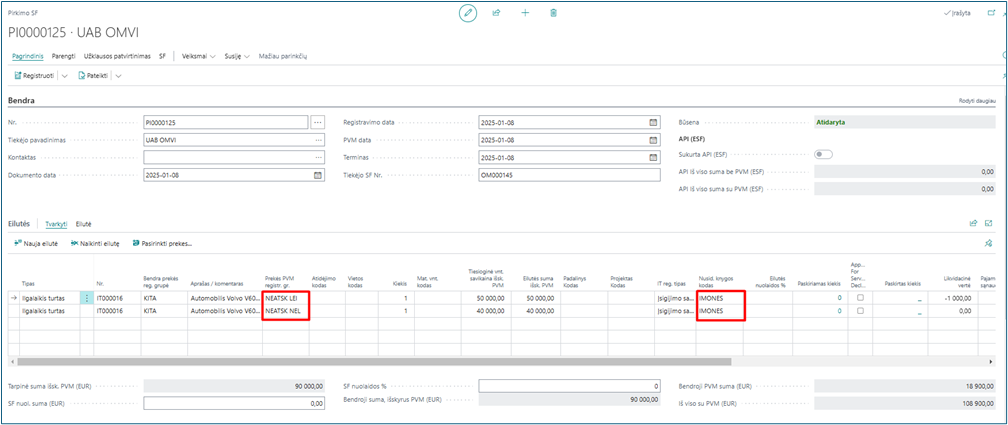

Toliau kuriame Pirkimo SF, kurioje pirkimą fiksuojame per dvi eilutes, nes dalį pirkimo PVM registruojame į neatskaitomo PVM leidžiamų atskaitymų sąskaitą, o dalį PVM registruojame į neatskaitomo PVM neleidžiamų atskaitymų sąskaitą. Prie abiejų eilučių pasirenkam tą pačią nusidėvėjimo knygą IMONES

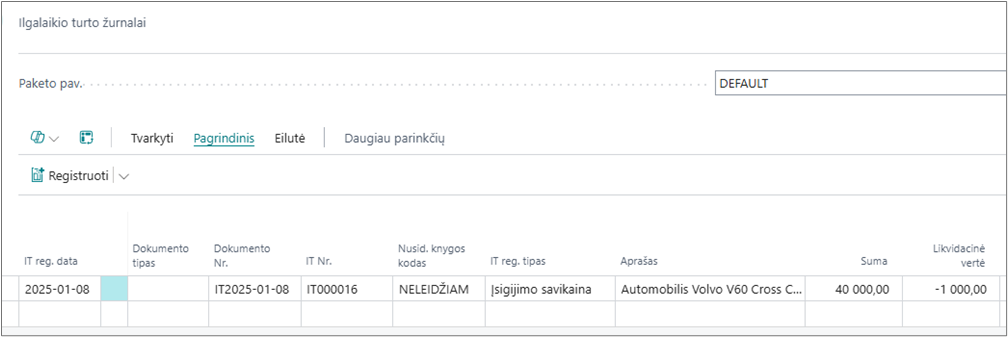

Užregistravus pirkimo SF, Ilgalaikio turto žurnale registruojame automobilio įsigijimo vertę, kurios nudėvėjimas negalės būti priskiriamas leidžiamiems atskaitymams. Suvedame datą, dokumento numerį, nusidėvėjimo knygos kodą, sumą, turtą bei likvidacinę vertę ir registruojame eilutę

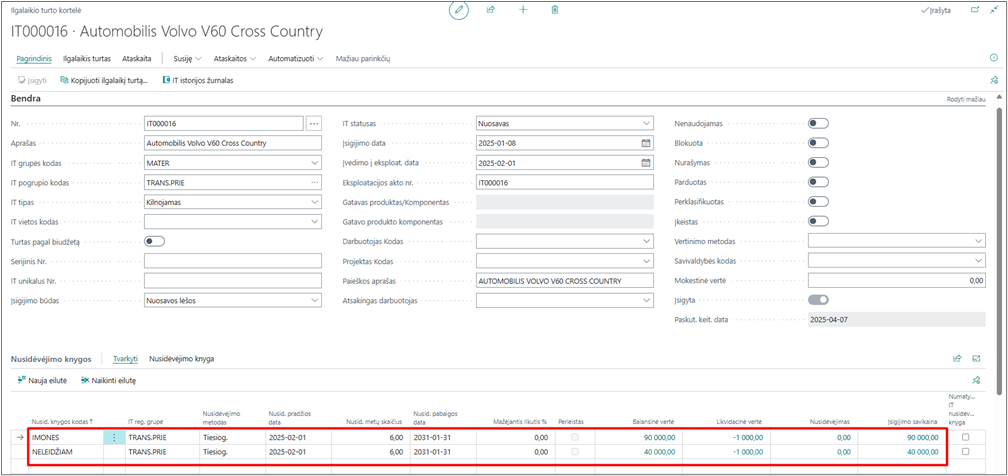

Ilgalaikio turto kortelėje turime to paties turto skirtingas vertes skirtingose nusidėvėjimo knygose

Kiekvieną mėnesį reikalinga paskaičiuoti turto nusidėvėjimą naudojant abi nusidėvėjimo knygas.

IMONES nusidėvėjimo knygos įrašai bus registruojami į DK, o NELEIDŽIAM nusidėvėjimo knygos įrašai bus registruojami tik Ilgalaikio turto knygos įrašuose

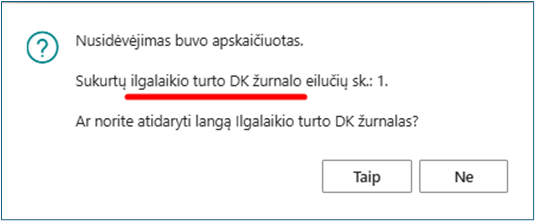

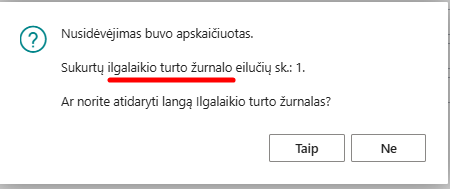

Gauname pranešimą, kad buvo paskaičiuotas nusidėvėjimas Ilgalaikio turto DK žurnale

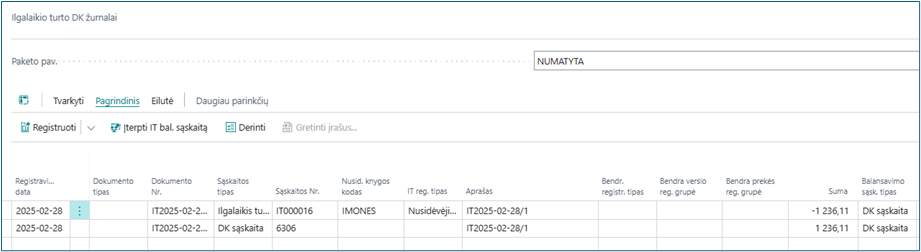

Atvėrus žurnalą matome sukurtas eilutes, kurias užregistravus bus sukuriami įrašai DK

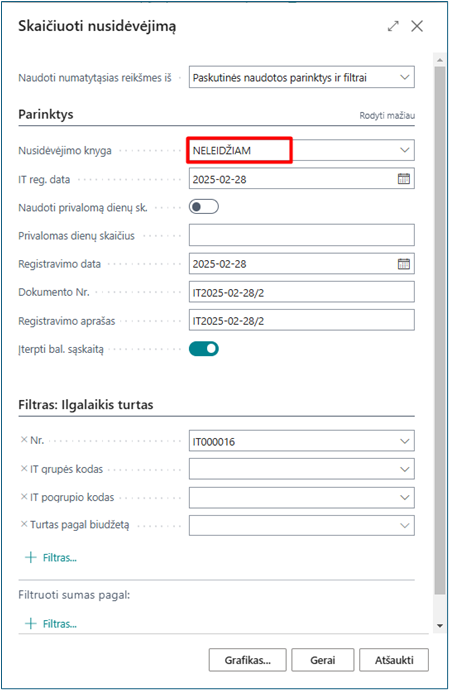

Skaičiuojame nusidėvėjimą nuo tos transporto priemonės vertės, kuri negali būti priskiriama leidžiamiems atskaitymams

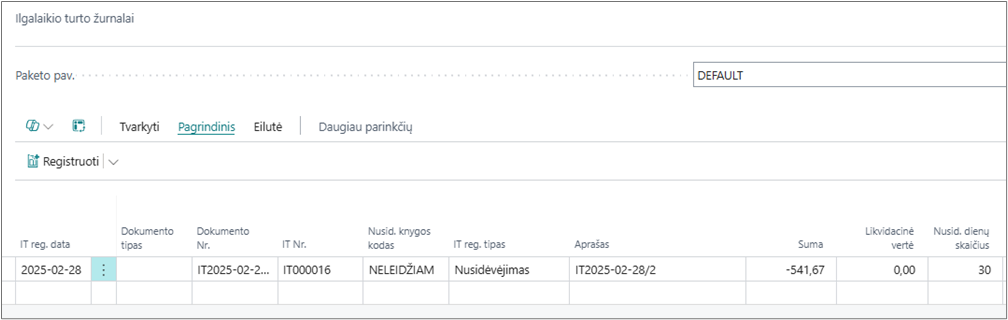

Gauname pranešimą, kad buvo sukurtos eilutės Ilgalaikio turto žurnale

Atvėrus žurnalą matome eilutes, kurias registruojant, bus kuriami tik IT knygos įrašai

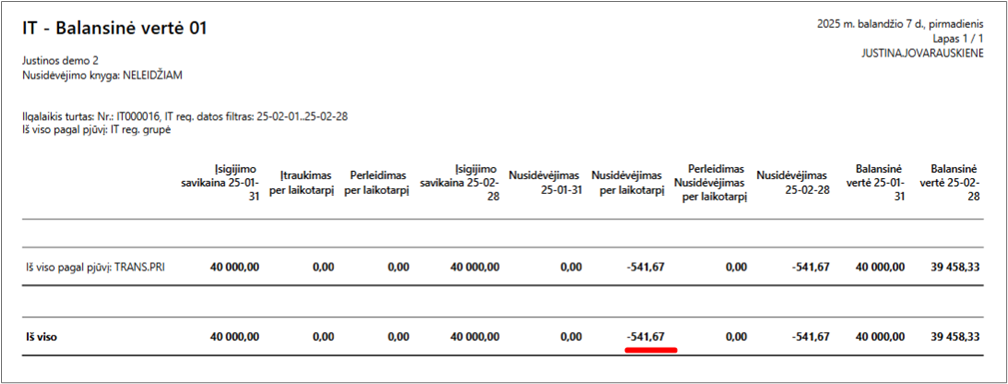

Tokiu principu registruojame nudėvėjimą visus metus ir metų pabaigoje (arba kiekvieną mėnesį paskaičiavę nusidėvėjimą) naudodami ataskaitą Ilgalaikio turto balansinė vertė 01 ir nusidėvėjimo knygą NELEIDŽIAM pasižiūrime, kokia dalis transporto priemonių nudėvėjimo sąnaudų turi būti perkeliama į neleidžiamus atskaitymus

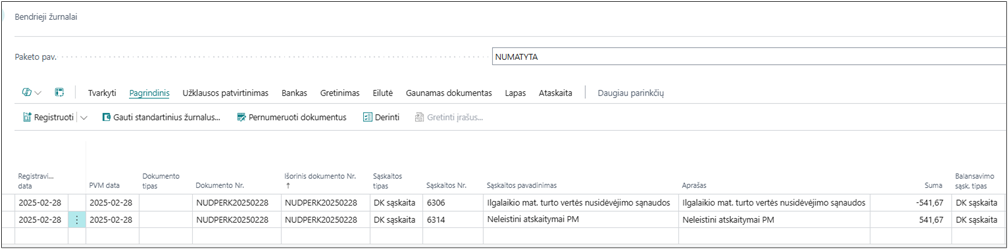

Bendrajame žurnale kuriame neleidžiamų atskaityti nudėvėjimo sąnaudų perkėlimo įrašą

Ilgalaikio turto įsigyto nuo 2025 m. sausio 1 d. pardavimas

Sakykime, kad balandžio 30 dieną, parduodame sausio mėnesį pirktą automobilį už 95000 Eur. Pirkdami automobilį pirkimo PVM neįtraukėme į atskaitą pagal PVMĮ 62 straipsnio 2 dalies 3 punktą, todėl automobilį parduodame pagal PVMĮ 33 straipsnį be PVM.

Pagal PMĮ 30-2 straipsnio nuostatas, lengvųjų automobilių, kurių CO2 emisija viršija tam tikrą ribą, leidžiami atskaitymai yra apriboti.

Šiuo atveju, automobilio įsigijimo kaina yra 90 000 Eur, tačiau leidžiami atskaitymai apriboti iki 50 000 Eur, todėl pelno mokesčio apskaičiavimo tikslais vieneto pajamos gali būti sumažinamos tik 50 000 Eur šio automobilio įsigijimo kainos dalimi, kuri pagal PMĮ 18 straipsnyje nustatytą tvarką priskiriama ribojamų dydžių leidžiamiems atskaitymams dalimis per šio turto nusidėvėjimo laikotarpį.

Pardavus automobilį už 95 000 Eur, vienetas gali priskirti leidžiamiems atskaitymams tik tą dalį įsigijimo kainos, kuri atitinka leidžiamų atskaitymų ribą (50 000 Eur), sumažintą nusidėvėjimo suma, įtraukta į ribojamų dydžių leidžiamus atskaitymus, t. y. vienetas, apskaičiuodamas turto vertės padidėjimo pajamas, to turto apribotą įsigijimo kainą (50 000 Eur) sumažina nusidėvėjimo suma, įtraukta į ribojamų dydžių leidžiamus atskaitymus.

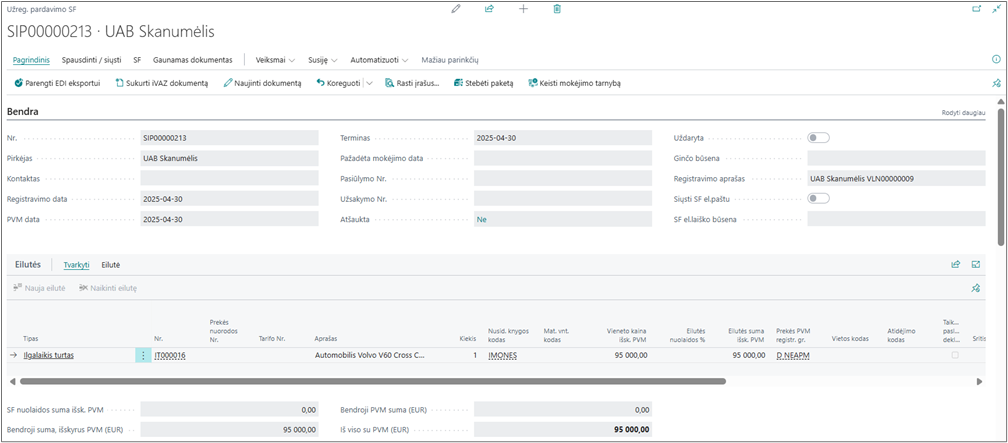

Mūsų pavyzdžio atveju, balandžio 30 dieną, paskaičiavus turto nudėvėjimą, išrašome pardavimo SF, kur pasirenkame ilgalaikio turto numeriuką, nusidėvėjimo knygą IMONES bei pardavimo kainą.

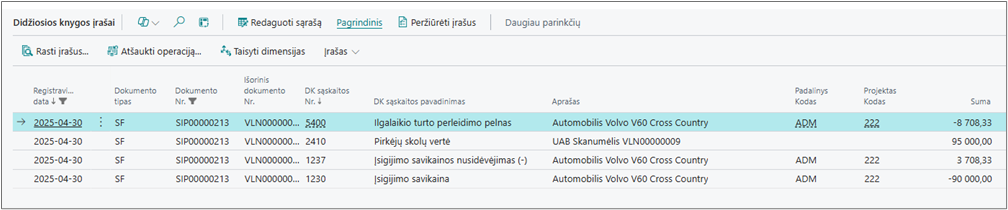

Registruojant sąskaitą, finansinėje apskaitoje registruojamas rezultatas:

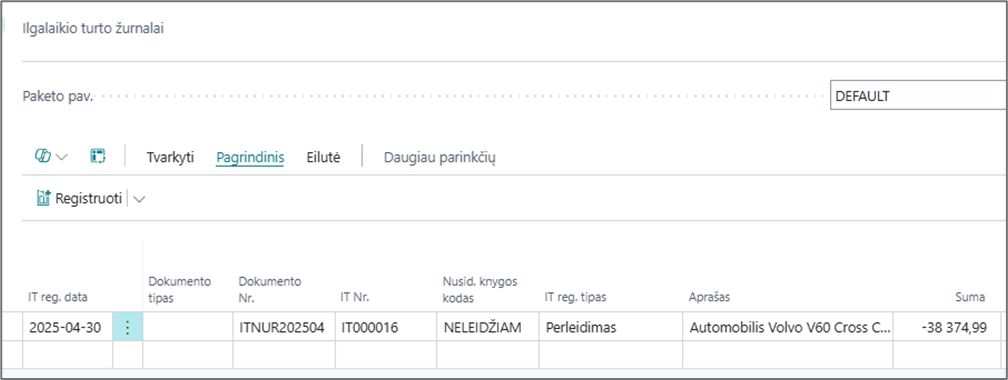

Pirkdami ilgalaikį turtą, neleidžiamą atskaityti sumą taip pat registravome per Ilgalaikio turto žurnalus naudodami Nusidėvėjimo knygą NELEIDŽIAM. Turto pardavimo atveju žurnale užpildome žemiau nurodytus laukelius ir sumos laukelyje suvedame ilgalaikio turto balansinę vertę su minuso ženklu.

Užregistravus žurnalo įrašą, susikuria tik IT knygos įrašai

Ilgalaikio turto pardavimo klausimas finansinėje apskaitoje BC užbaigtas ir uždarytas, tačiau lieka klausimas, kaip ilgalaikio turto pardavimą apskaityti mokestinėje apskaitoje – pelno mokesčio deklaracijoje. Dėl teisingo duomenų atvaizdavimo pelno deklaracijoje, prašome konsultuotis su mokesčių administratoriumi.