Jei įmonė turi įsigijusi ilgalaikio turto ir atlieka jo perkainojimą, perkainojimo sumai apskaityti siūlome naudoti atskirą nusidėvėjimo knygą. Šios situacijos apskaitymą pateiksime per pavyzdį.

Tarkime įmonė turi įsigijusi ilgalaikio turto, kuriam jau paskaičiuotas nusidėvėjimas. Naudojama standartinė finansinė nusidėvėjimo knyga ĮMONĖS:

Po ilgalaikio turto perkainojimo nustatyta, kad ilgalaikio turto vertė perkainojimo metu yra didesnė 1000 €, nei turto balansinė vertė. Tuomet atsiradęs vertės padidėjimas registruojamas atskiroje nusidėvėjimo knygoje.

Reikiami nustatymai

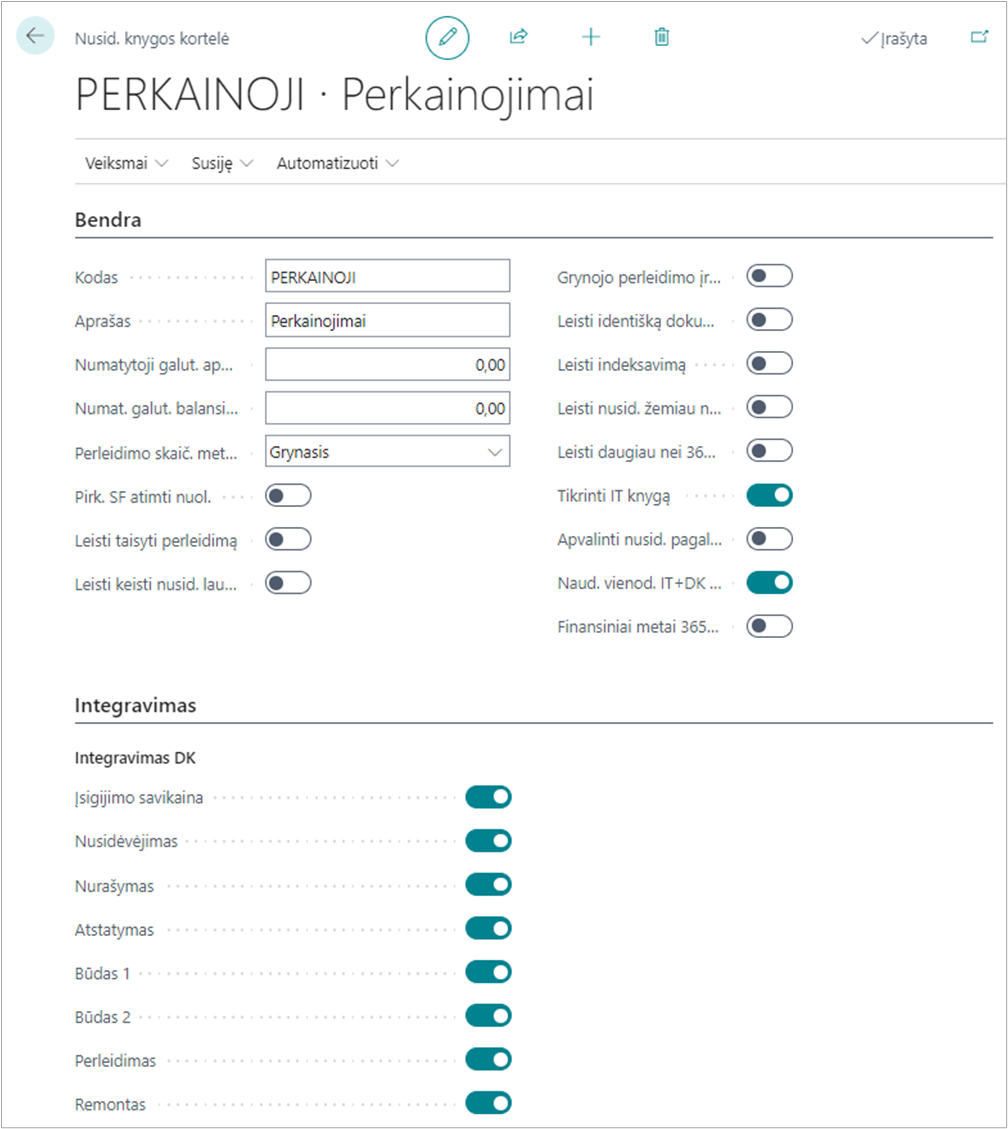

Perkainojimams apskaityti sukuriama atskira nusidėvėjimo knyga:

Iš esmės ji neturi skirtis nuo finansiniams tikslams naudojamos nusidėvėjimo knygos.

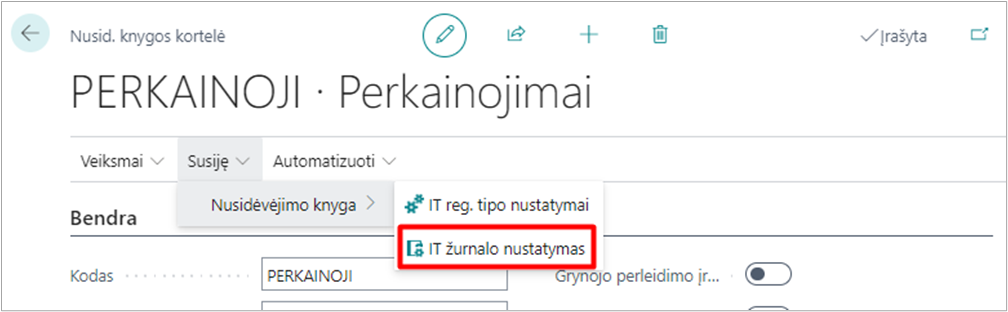

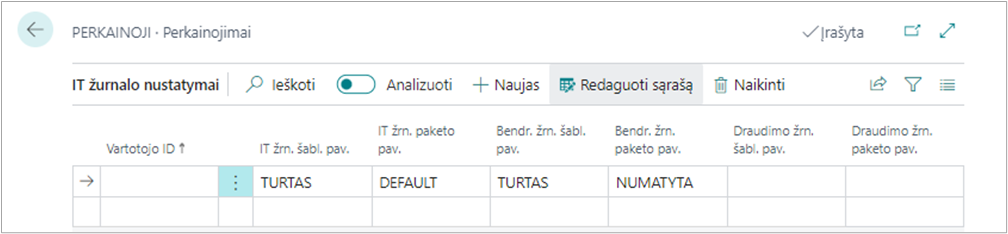

Nustatomi žurnalo nustatymai, kuriuos galite rasti pasirinkę Susiję-> Nusidėvėjimo knyga->IT žurnalo nustatymas

Tuomet nurodomas žurnalas į kurį bus keliamos nusidėvėjimo operacijos:

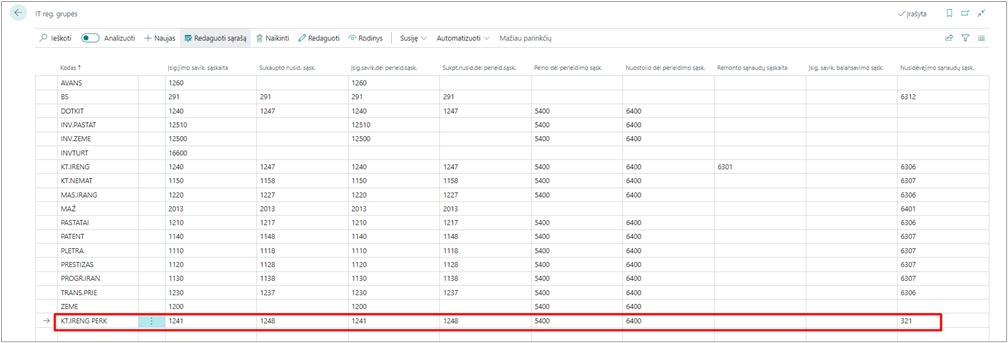

Sukuriama atskira ilgalaikio turto registravimo grupė perkainotai vertei registruoti:

Perkainotos vertės registravimas

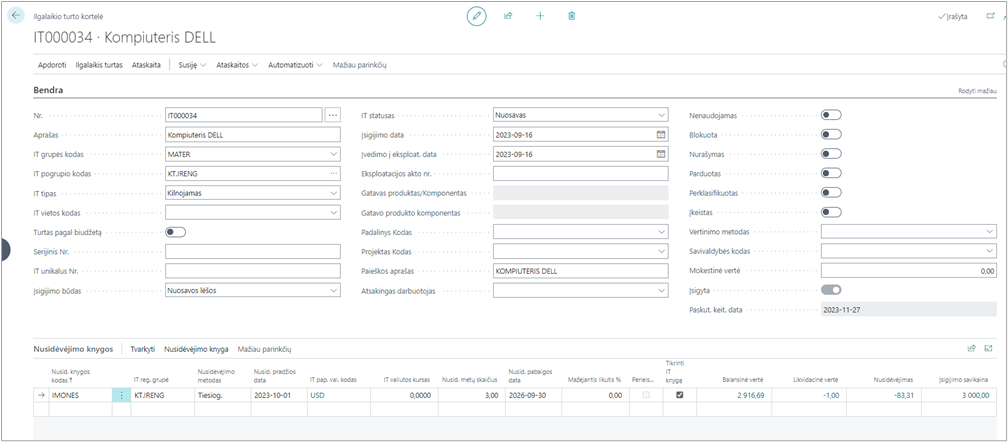

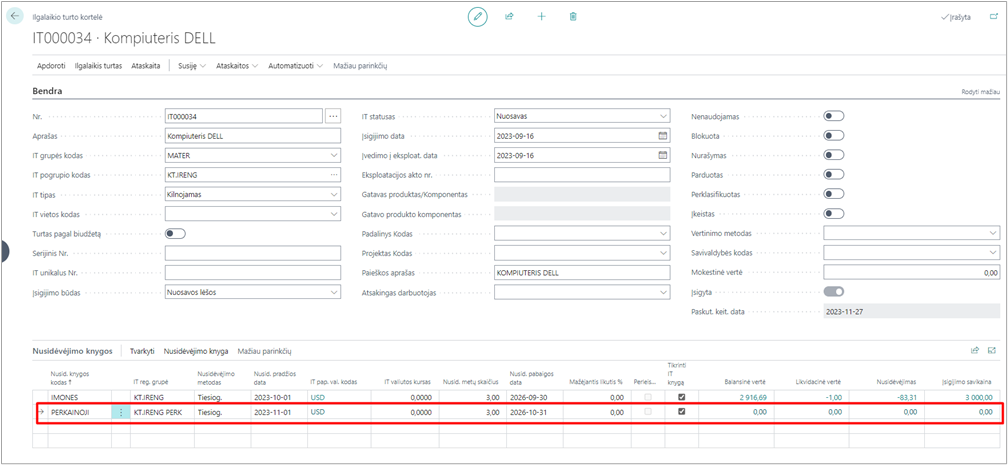

Ilgalaikio turto kortelėje priskiriama naujai sukurta nusidėvėjimo knyga perkainojimo registravimui:

Perkainavimo metu atsiradęs vertės skirtumas registruojamas per Ilgalaikio turto DK žurnalą:

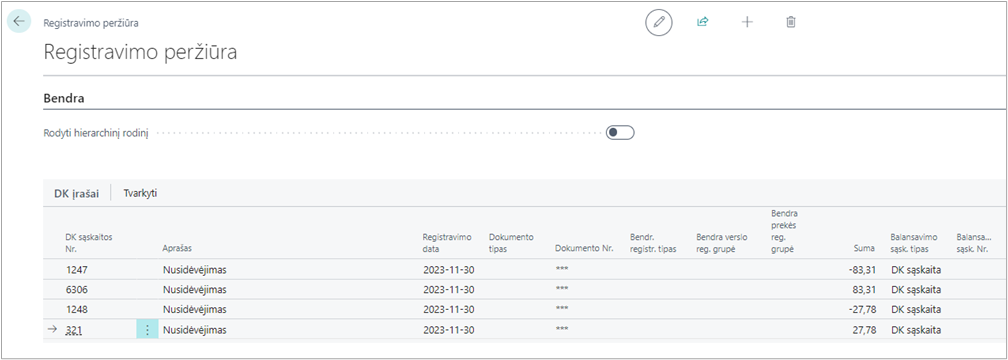

Užregistruojami įrašai:

Nusidėvėjimo skaičiavimas

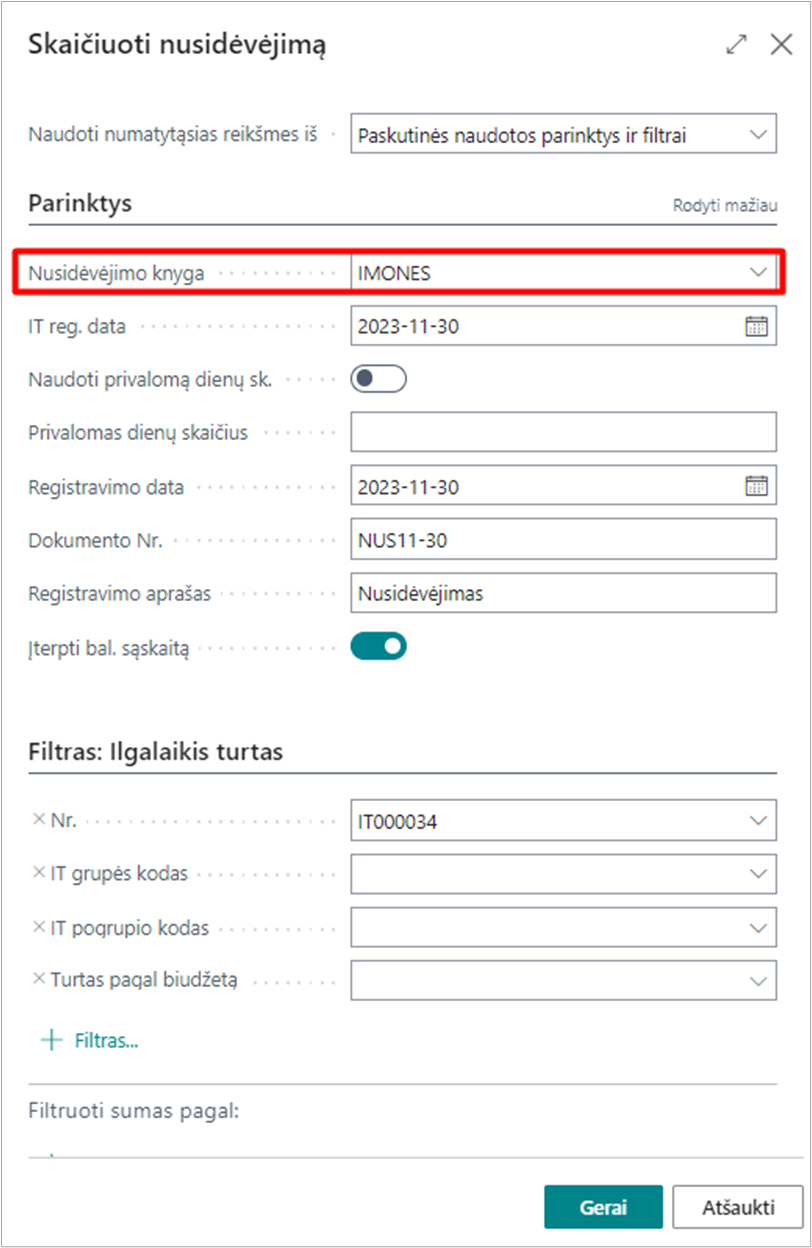

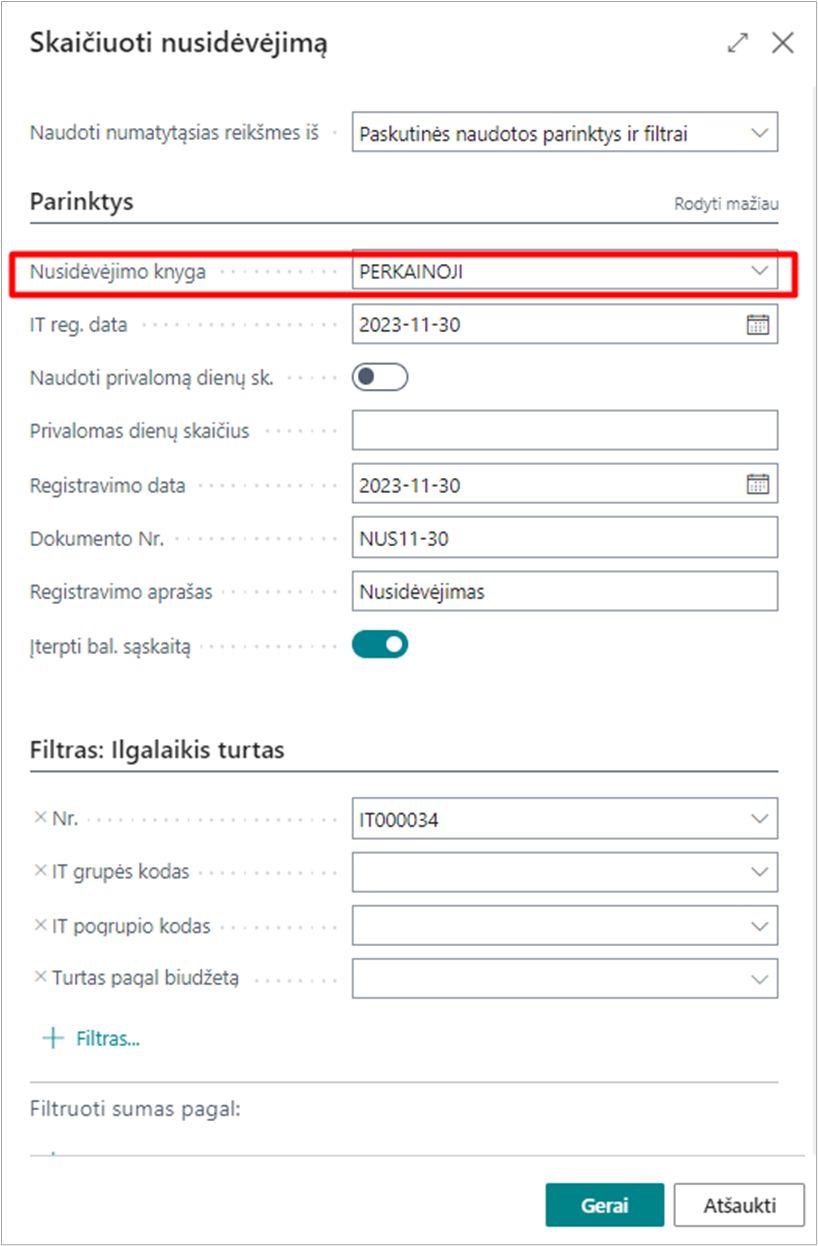

Tuomet skaičiuojant nusidėvėjimą tam pačiam ilgalaikiam turtui reikia paleisti nusidėvėjimo funkciją du kartus, abu kartus nurodant skirtingas nusidėvėjimo knygas:

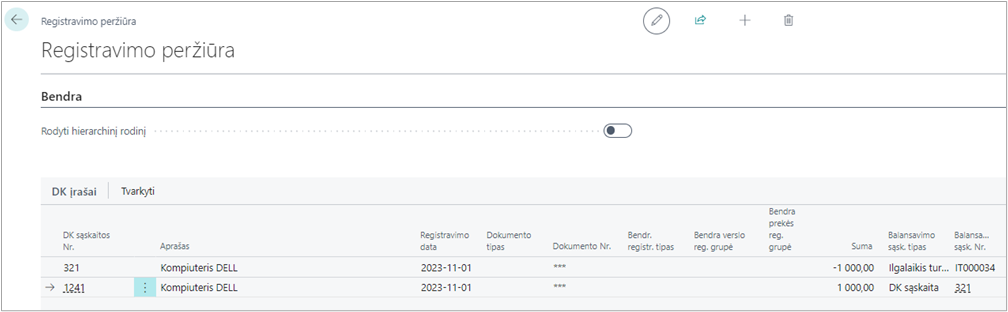

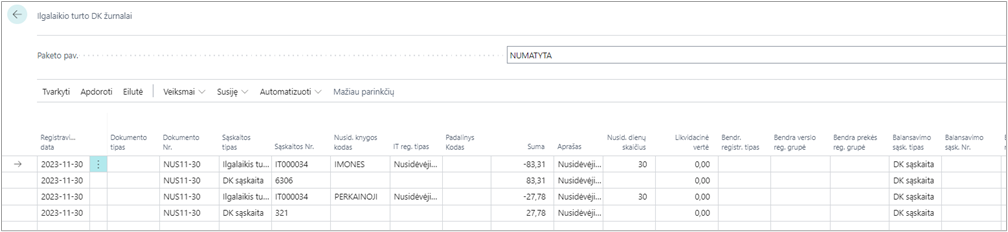

Abiems nusidėvėjimams susikuria įrašai Ilgalaikio turto DK žurnale:

Juos užregistravus susikuria DK įrašai: