Sistemoje Business Central yra galimybė vykdyti tiek finansinę, tiek mokestinę ilgalaikio turto apskaitą naudojant skirtingas nusidėvėjimo knygas.

Standartiškai sistemoje naudojama viena nusidėvėjimo knyga, kurios nusidėvėjimo sumos registruojamos didžiosios knygos įrašuose. Tačiau jei ilgalaikio turto finansinis nusidėvėjimas skiriasi nuo mokestinio, įvedama papildoma nusidėvėjimo knyga, skirta mokestinei apskaitai. Šios nusidėvėjimo knygos rezultatas neregistruojamas į didžiosios knygos įrašus, tačiau sukauptas sumas galima peržiūrėti ilgalaikio turto knygos įrašuose.

Mokestinės nusidėvėjimo knygos sukūrimas

Mokestinei apskaitai sukuriama nauja nusidėvėjimo knyga Mokestinė. Tai galite padaryti paieškoje suvedus Nusidėvėjimo knygos ir pasirinkus +Naujas.

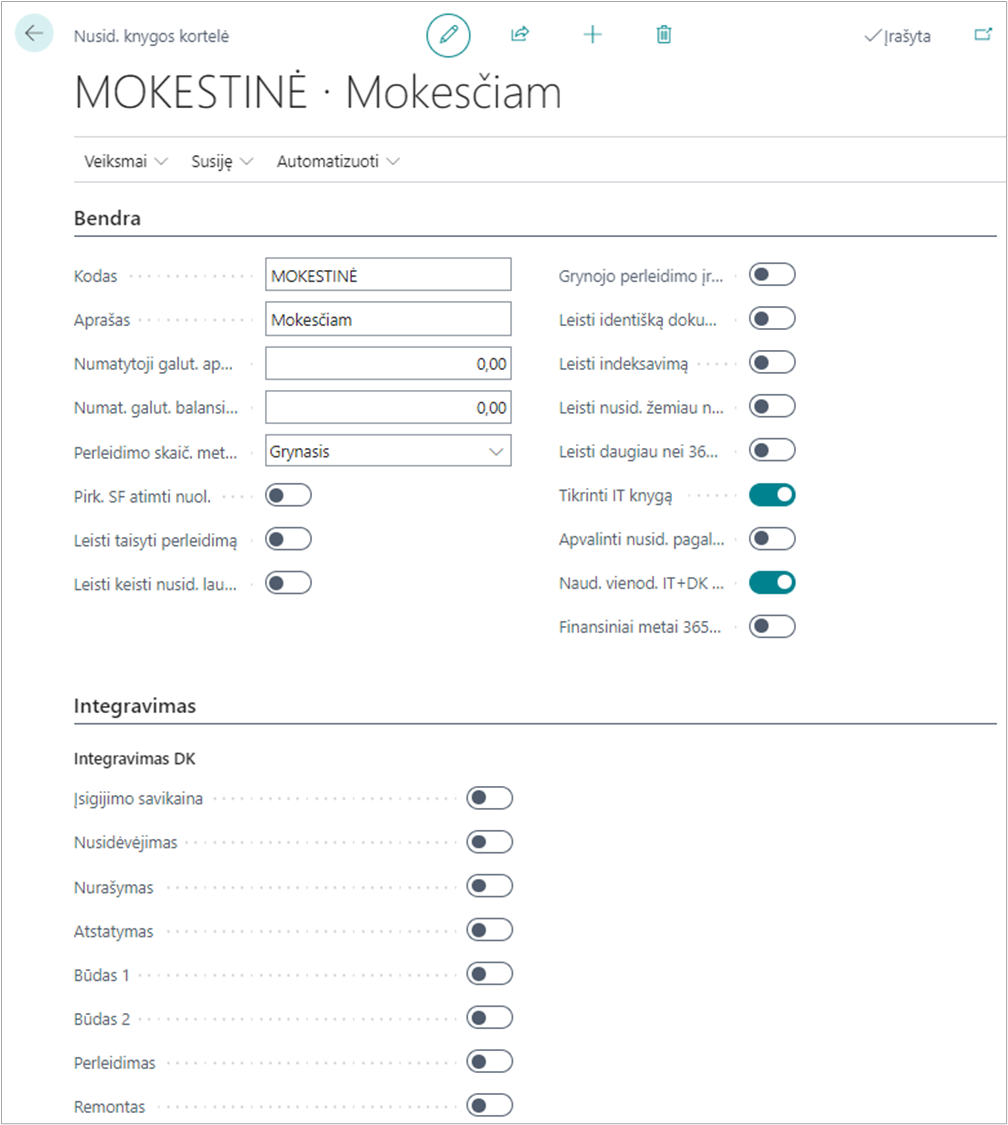

Užpildoma informacija skyriuje Bendra. Ji turėtų būti tokai kaip ir Jūsų įmonės naudojamoje finansams skirtoje nusidėvėjimo knygoje.

Mokestinės nusidėvėjimo knygos paskaičiavimų neregistruojame DK įrašuose, todėl skyriuje Integravimas, turi būti nepažymėta nei viena varnelė.

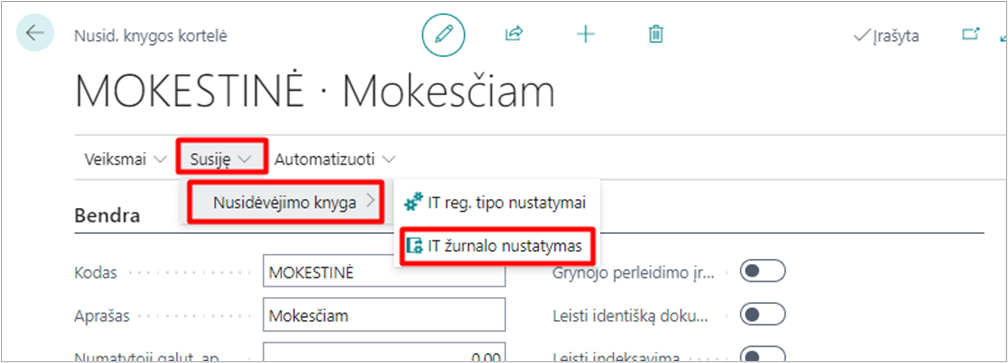

Taip pat aprašoma į kurį žurnalą bus talpinami nusidėvėjimo įrašai. Tam pasirenkama Susiję-> Nusidėvėjimo knyga -> IT žurnalo nustatymas:

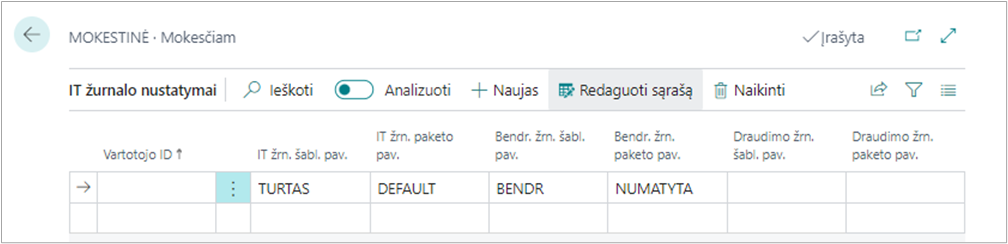

Užpildomas reikiamas žurnalas:

Mokestinės nusidėvėjimo knygos priskyrimas IT vienetui

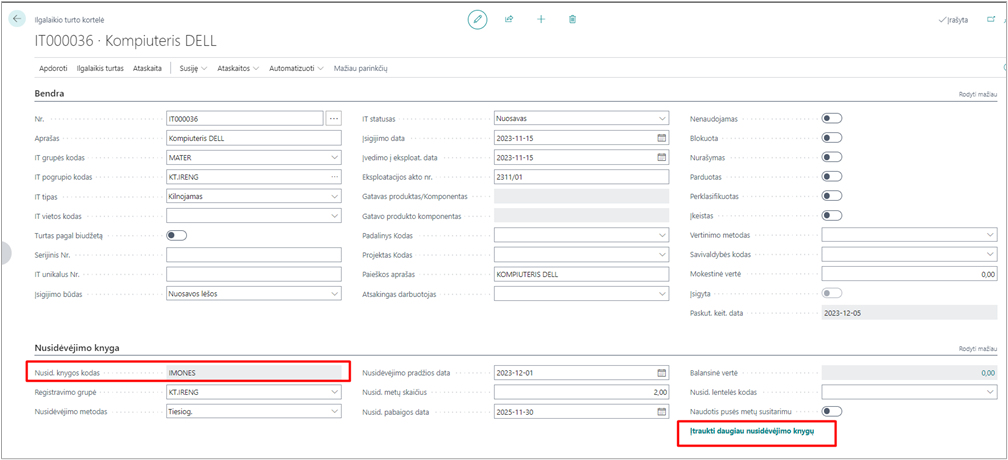

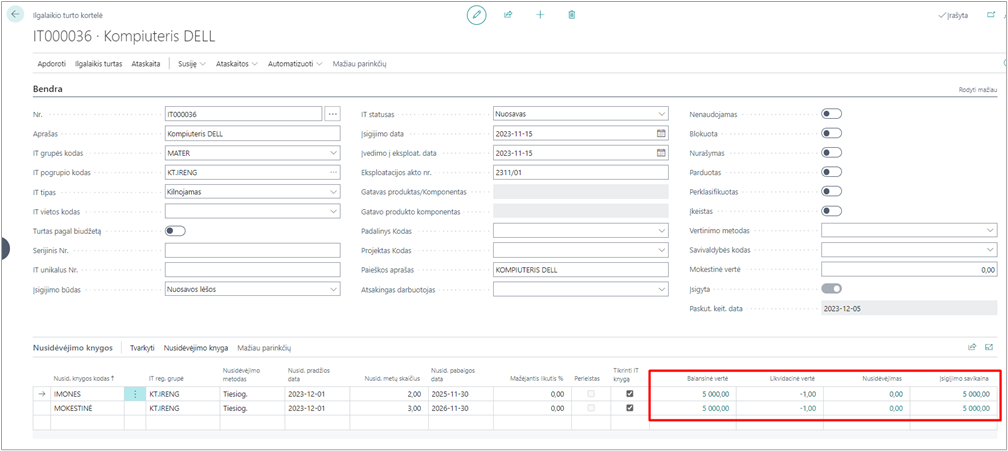

Ilgalaikio turto kortelėje supildoma pagrindinė informacija (plačiau galite paskaityti čia). Pasirenkama pagrindė, finansams naudojama nusidėvėjimo knyga. Papildomą mokesčiams naudojamą nusidėvėjimo knygą galima pasirinkti paspaudus Įtraukti daugiau nusidėvėjimo knygų:

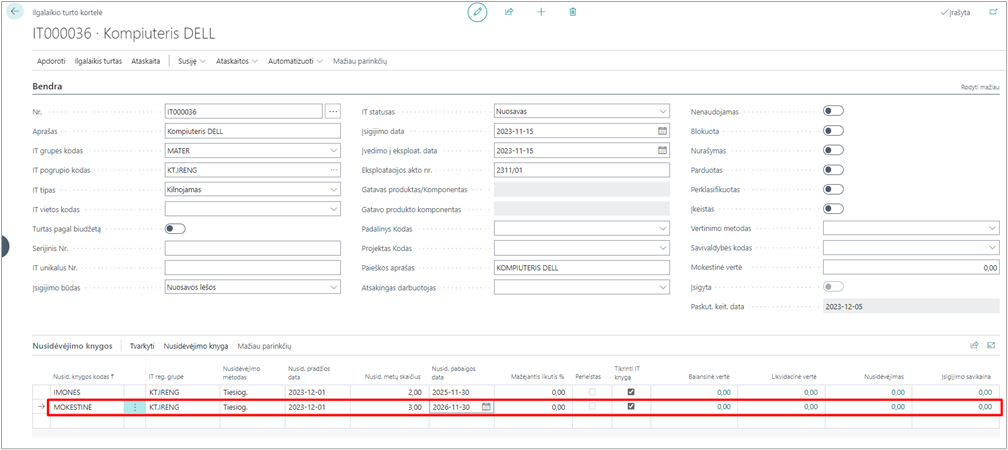

Tuomet antroje eilutėje užpildoma mokestinės nusidėvėjimo knygos informacija:

IT vertės pajamavimas naudojant dvi nusidėvėjimo knygas

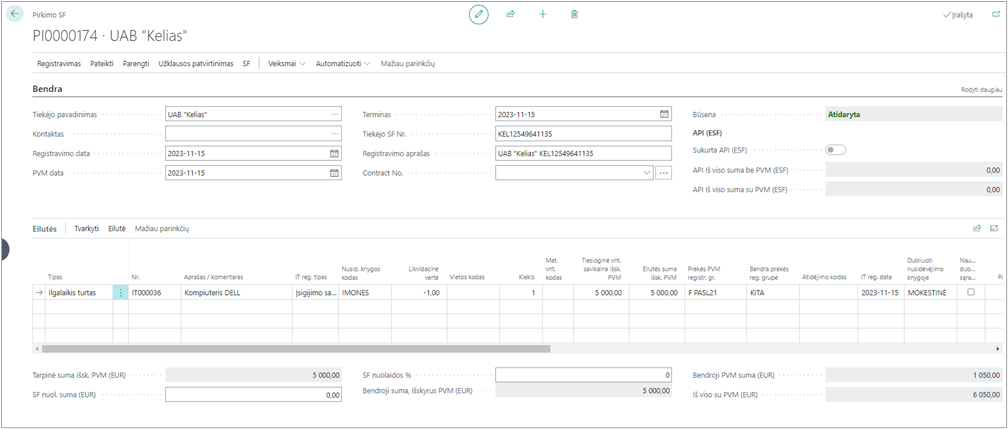

Ilgalaikio turto įsigijimas vedamas standartiškai pagal instrukciją:

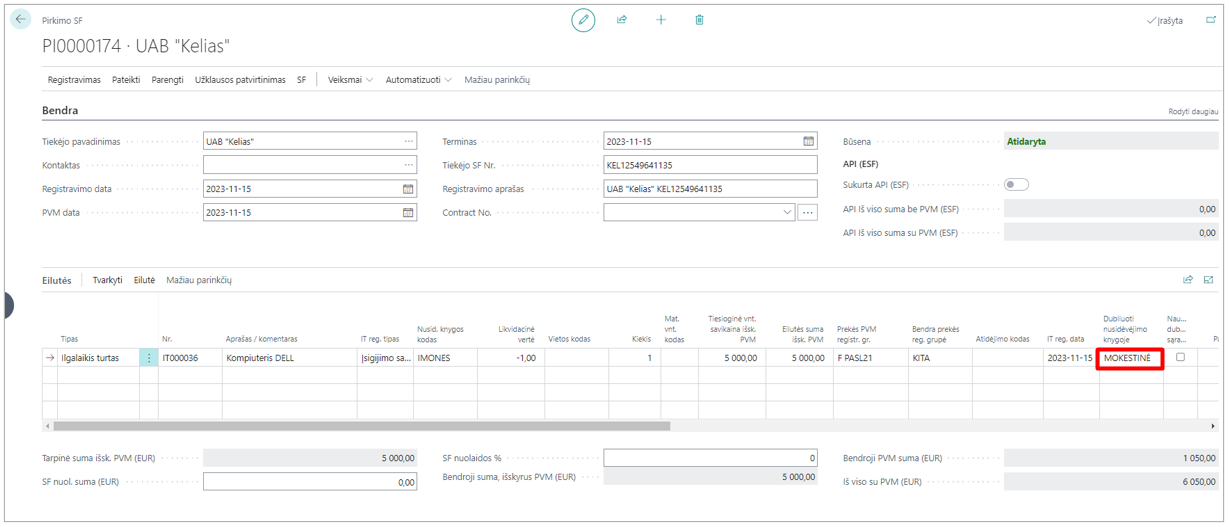

Taip pat pasirenkama Dubliuoti nusidėvėjimo knygoje mokestinės nusidėvėjimo knygos reikšmę:

Užpajamavus pirkimo sąskaitą užpildoma ĮMONĖS nusidėvėjimo knygos informacija. Mokesčių nusidėvėjimo knygos informacija pildoma per Ilgalaikio turto žurnalą:

Kadangi vedant pirkimo sąskaitą buvo dubliuojamos nusidėvėjimo knygos, tai atėjus į ilgalaikio turto žurnalą jau yra sukurta eilutė ilgalaikio turto savikainos bei likvidacinės vertės pajamavimui mokestinėje nusidėvėjimo knygoje:

Jei pirkimo sąskaitos vedimo metu nebuvo parinkta Dubliuoti nusidėvėjimo knygoje reikšmė, šią eilutę galima susivesti ranka.

Užregistravus duomenis ilgalaikio turto kortelėje matomos abiejų nusidėvėjimo knygų įsigijimo bei likvidacinės vertės:

Nusidėvėjimo skaičiavimas su dviem nusidėvėjimo knygomis

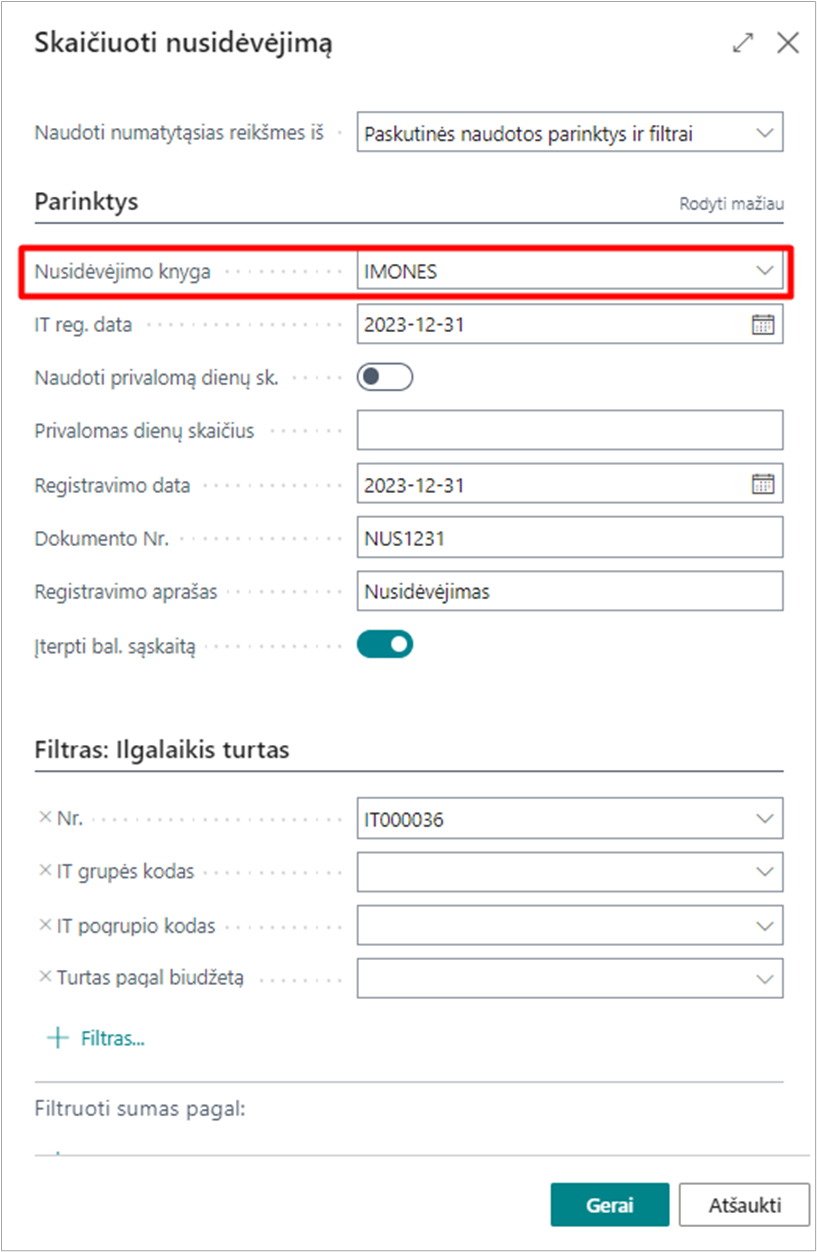

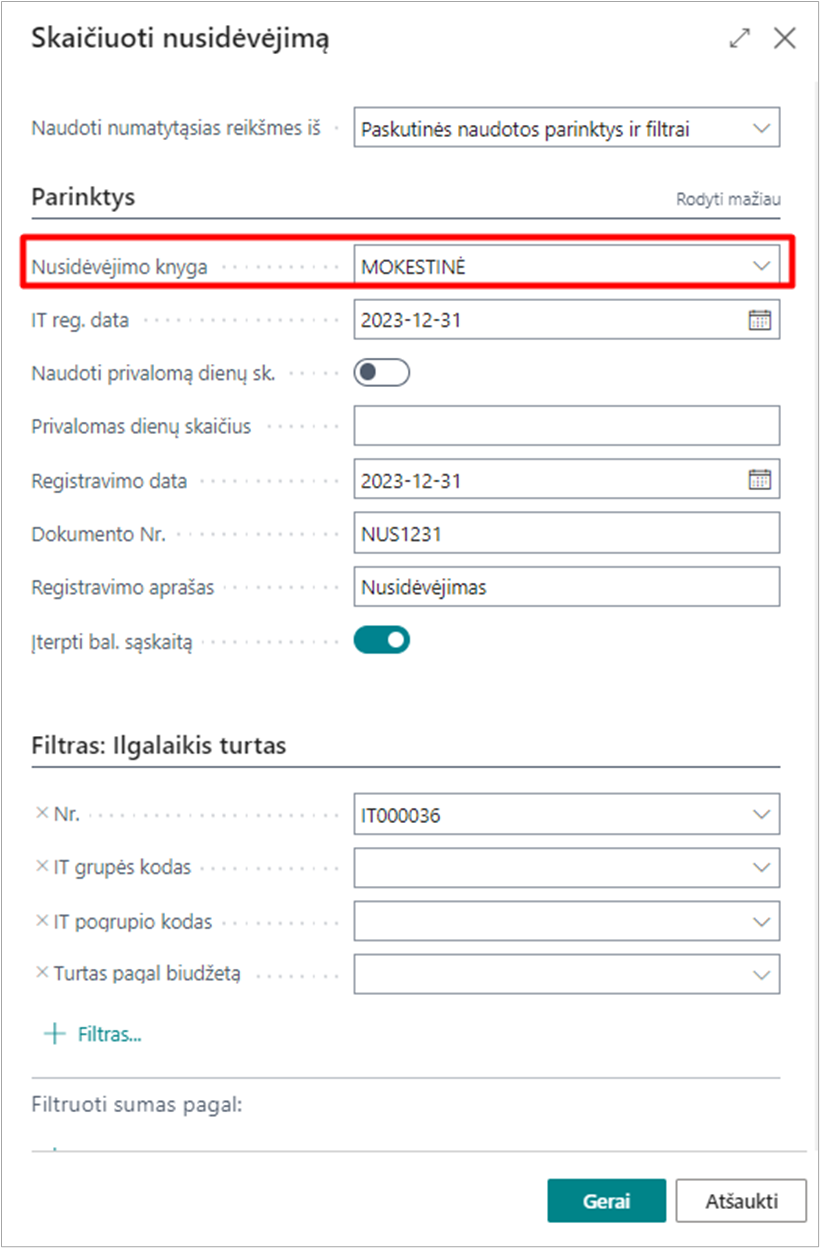

Nusidėvėjimo skaičiavimui su dviem nusidėvėjimo knygomis naudojama ta pati funkcija kaip ir standartiniu atveju, tačiau funkcija turi būti paleidžiama du kartus pasirinkčių formoje nurodant skirtingas nusidėvėjimo knygas:

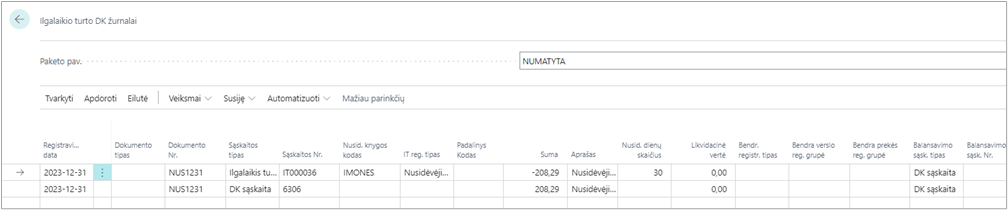

Finansinės nusidėvėjimo knygos paskaičiuotas nusidėvėjimas įkeliamas į Ilgalaikio turto DK žurnalą:

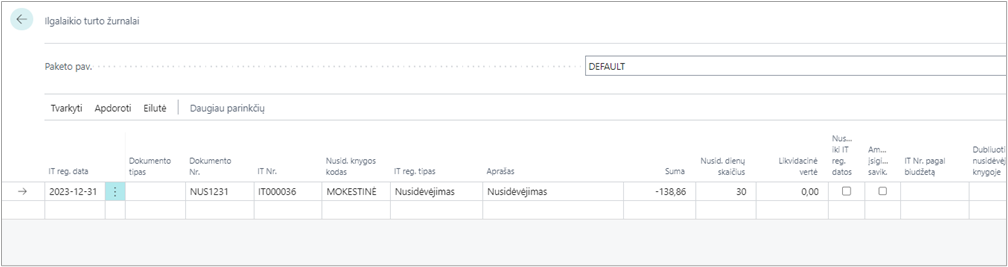

Mokestinės nusidėvėjimo knygos nusidėvėjimas:

Įkeliamas į ilgalaikio turto žurnalą:

Ilgalaikio turto žurnalas neregistruoja įrašų į DK , todėl jame nereikia nurodyti balansavimo sąskaitos.

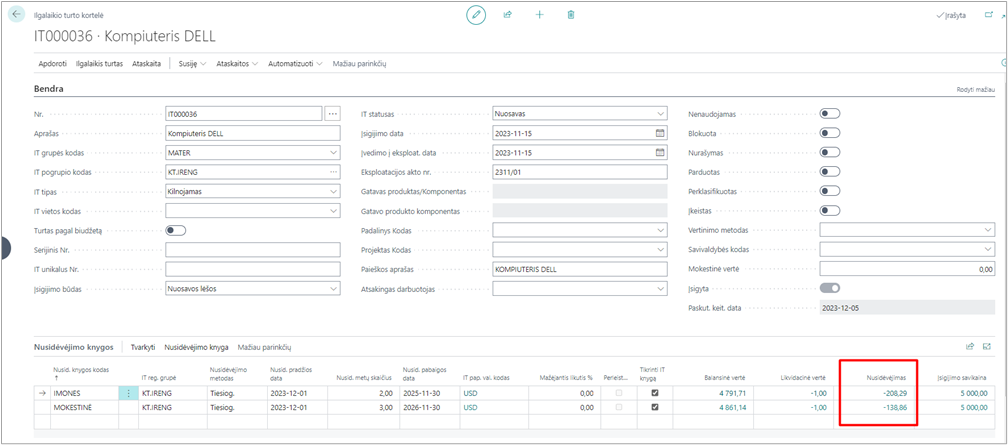

Užregistravus abiejų knygų nusidėvėjimą, jis matosi ilgalaikio turto kortelėje:

Taip pat galima formuoti visas ilgalaikio turto ataskaitas, kur pasirinkčių formoje galima pasirinkti norimą nusidėvėjimo knygos kodą.